Ситуація на ринку зернових культур у липні – грудні 2009/2010 маркетингового року

Основні тенденції та характеристики ринку:

- урожай зернових культур вище середніх багаторічних показників, другий за величиною після рекордного 2008/2009 сезону: за попередніми даними Держкомстату, валове виробництво зерна у 2009 році становить 46,0 млн. тонн (у 2008 році – 53,3 млн. тонн), в тому числі пшениці – 20,9 млн. тонн (25,9 млн. тонн);

- високі перехідні запаси;

- висока експортна активність у першій половині 2009/2010 маркетингового року;

- здійснення фінансових інтервенцій та заставних закупівель зерна Аграрним фондом (за спотовими контрактами закуплено – 286,2 тис. тонн; надано бюджетних позик на 753,6 млн. грн. під заставу 1062,7 тис. тонн зерна, у т. ч. під 657,5 тис. тонн пшениці - 513,8 млн. грн., під 323,5 тис. тонн ячменю – 190 млн. грн., під 11,5 тис. тонн кукурудзи – 7,9 млн. грн., під 70,1 тис. тонн жита – 41,8 млн. гривень);

- зростання впродовж липня-грудня 2009/2010 маркетингового року середніх цін пропозиції на зерно на внутрішньому позабіржовому ринку в залежності від виду культури від 27% до 222%: на пшеницю продовольчу – на 26,7%, на пшеницю фуражну – у 1,9 р. б., на ячмінь – на 38,6%, на кукурудзу – у 2,2 р. б. (дані УкрАгроКонсалту).

Згідно з балансовими розрахунками пропозиція зерна на внутрішньому ринку оцінюється у 53,7 млн. тонн (46,0 млн. тонн цьогорічний врожай та 7,5 млн. тонн перехідні залишки).

Попит внутрішнього ринку у 2009/2010 МР оцінюється у 27,1 млн. тонн, із нього на продовольчі потреби прямовуватиметься 6,8 млн. тонн зерна. Раціональний експорт оцінюютьсяв межах 20,0 млн. тонн.

Виробництво зерна у 2009 році

Господарствами усіх категорій у 2009р. одержано 46,0 млн. тонн зерна у вазі після доробки, з них зерна продовольчих культур – 22,3 млн. тонн (48%), фуражних зернових – 23,7 млн. тонн (52%). Порівняно з 2008р. виробництво зерна зменшилось на 13,7%, що зумовлено зниженням урожайності зернових культур (на 4,9 ц з 1 га, або на 14,2%).

Сільгосппідприємствами вироблено 35,8 млн. тонн зерна (78% загального валового збору), господарствами населення – 10,2 млн. тонн (22%). Урожайність зернових культур в аграрних підприємствах (30,4 ц з 1 га) вища, ніж у господарствах населення, на 2,8 центнера.

У 2009р. значно кращий, ніж у 2008р., зібрано врожай рису – 142,9 тис. тонн (у 1,4 раза більше). За рахунок зниження врожайності виробництво всіх інших культур зернової групи (крім кукурудзи) проти 2008 р. зменшено: пшениці – на 19,3%, ячменю – на 6,2%, жита – на 9,3%, вівса – на 22,6%, гречки – на 21,6%, проса – на 36,9%. Скорочення виробництва кукурудзи на зерно (на 8,5%) зумовлено зменшенням зібраної площі при зростанні урожайності з 46,9 ц до 50,1 ц з 1 гектара.

Наявність зернових ресурсів

Формування Аграрним фондом державного інтервенційного фонду зерна

Наказом Мінагрополітики від 24.01.2009 № 50 у 2009/2010 МР передбачено формування Аграрним фондом державного інтервенційного фонду зерна у обсязі 975 тис. тонн, з них пшениці і суміші пшениці та жита (меслин) – 889 тис. тонн, жита – 86 тис. тонн. Затверджено мінімальні та максимальні інтервенційні ціни на об’єкти державного цінового регулювання у 2009/2010 МР, зокрема:

Таблиця

Довідково: постановою Кабінету Міністрів України від 21.01.2009 № 33 об’єктами державного цінового регулювання у 2009-2010 роках визначено пшеницю м’яку, пшеницю тверду, зерно суміші пшениці та жита (меслин), жито озиме, жито яре, ячмінь, кукурудзу, борошно пшеничне, борошно житнє.

За інформацією Аграрного фонду, станом на 01.01.2010 у державному інтервенційному фонді знаходилося 1536,3 тис. тонн зерна.

У 2009 році Аграрний фонд здійснював такі державні програми:

|

№ п/п

|

Програма державної підтримки

|

Стан виконання

|

|

1

|

Форвардні закупівлі

постанова Кабінету Міністрів України від 16.05.2007 № 736 "Про запровадження державних форвардних закупівель зерна"

|

Станом на 31.12.2009 укладено договорів на поставку 633,7 тис. тонн зерна врожаю 2009 року, які проавансовано на 50 відсотків вартості (376,7 млн. гривень), з них поставлено на елеватори – 531,2 тис. тонн.

|

|

2

|

Спотові закупівлі

постанова Кабінету Міністрів України від 01.07.2009 № 655 "Про формування державного інтервенційного фонду у 2009 році"

|

Закуплено 286,2 тис. тонн зерна пшениці врожаю 2009 року за середньозваженою ціною 1326,87 грн. за тонну.

|

|

3

|

Заставні закупівлі

постанова Кабінету Міністрів України від 06.08.2008 № 705 "Про запровадження режиму державних заставних закупівель зерна"

|

Станом на 31.12.2009 надано бюджетних позик під заставу 1062,7 тис. тонн зерна (657,5 тис. тонн пшениці, 323,6 тис. тонн ячменю, 70,1 тис. тонн жита, 11,5 тис. тонн кукурудзи) на загальну суму 753,6 млн. гривень. При цьому звільнено з-під режиму застави 124,7 тис. тонн зерна та повернено

85,8 млн. грн. бюджетних позик.

|

|

4

|

Реалізація

постанови Кабінету Міністрів України від 04.02.2009 № 62 "Про реалізацію зерна державного інтервенційного фонду" і № 86 "Про затвердження Порядку придбання у 2009 році суб'єктами господарювання (експортерами зерна, борошна пшеничного і житнього, спирту, олії соняшникової) зерна та борошна пшеничного і житнього з державного інтервенційного фонду"

постанова Кабінету Міністрів України від 27.12.2008 № 1128 "Деякі питання використання зерна державного інтервенційного фонду"; наказом Мінагрополітики від 12.01.2009 № 4 затверджено ціни реалізації борошна, виробленого із зерна державного фонду: на пшеничне в/с – 2008,42 грн./т, на пшеничне І с – 1874,52 грн./т, на пшеничне 2 с – 1606,73 грн./т, на житнє – 1396,13 грн./т (ціни вказані з урахуванням ПДВ).

|

Станом на 31.12.2009 укладено договорів на реалізацію 2282,2 тис. тонн зерна на суму 2751,8 млн. грн., із них отримано 2006,5 млн. грн., або 72,9% до загальної вартості угод.

|

Експорт-імпорт

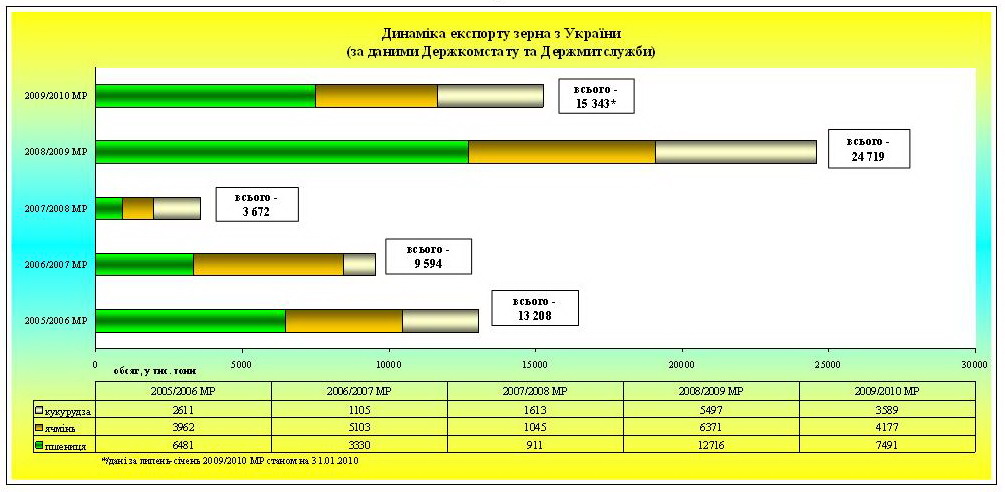

За оперативними даними Держмитслужби, у липні–січні 2009/2010 маркетингового року експортовано 15,3 млн. тонн зерна (на 8,5% більше проти відповідного періоду минулого року), з них пшениці – 7,5 млн. тонн (на 1,5% більше), у т. ч. продовольчої – 4,1 млн. тонн (на 39,4% більше), ячменю – 4,2 млн. тонн (на 15,9% менше), кукурудзи – 3,6 млн. тонн (у 2,0 р. б.), борошна вивезено 73,6 тис. тонн. Загальні обсяги імпортованого зерна у зазначеному періоді становили 44,3 тис. тонн, із них рису – 41,4 тис. тонн.

За даними Союзу аграрних бірж України, на біржовому ринку станом на 02.02.2010 укладено угод на експорт зерна з урожаю 2009 року загальним обсягом 16,5 млн. тонн, із нього пшениці продовольчої – 5,7 млн. тонн, пшениці фуражної – 2,2 млн. тонн, ячменю – 4,7 млн. тонн, кукурудзи – 3,6 млн. тонн.

В загальній структурі експорту зернових культур упродовж липня-січня 2009/2010 МР найбільша доля припадає на пшеницю – 48,8% від загального обсягу експорту зерна. На ячмінь приходиться 27,2%, на кукурудзу – 23,4%.

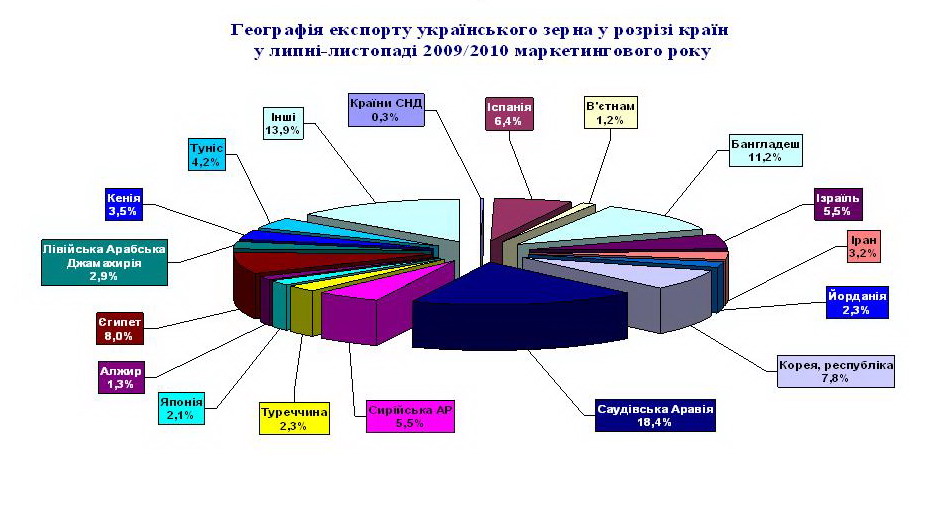

За даними Держкомстату, найбільшими імпортерами українського зерна у липні-листопаді 2009/2010 МР були: Саудівська Аравія, Корея, Єгипет, Ізраїль, Бангладеш, Іспанія, Сирійська Арабська Республіка, Туреччина, Туніс, Японія. Необхідно зазначити, що географія експорту вітчизняних зернових культур розширилася, просуваючись на ринки Японії, Кореї.

Цінові тенденції

Основними факторами, під впливом яких формувалася цінова ситуація на внутрішньому ринку зернових культур у липні-грудні 2009/2010 маркетингового року, були:

§ другий за величиною після рекордного 2008/2009 сезону урожай зернових культур;

§ високі перехідні запаси;

§ висока експортна активність у першій половині 2009/2010 маркетингового року;

§ здійснення фінансових інтервенцій Аграрним фондом на внутрішньому ринку зерна;

§ покращення прогнозу світових запасів зернових культур та зниження обсягів торгівлі;

§ тенденція до зниження світових цін на зернові культури.

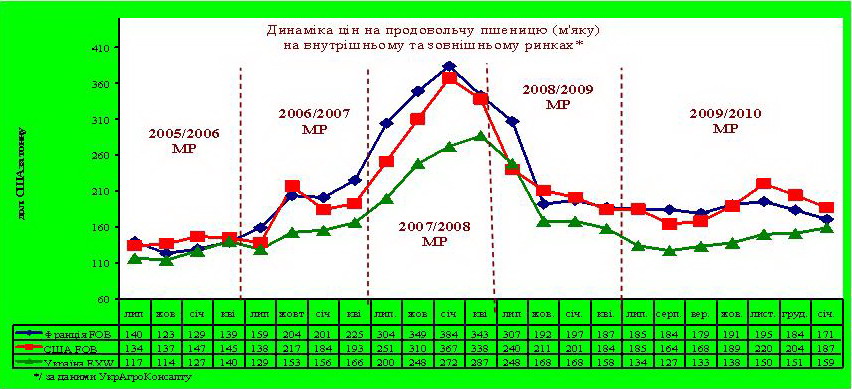

Початок 2009/2010 маркетингового року охарактеризувався зниженням цін на зернові культури, як на світовому так і на внутрішньому ринках. Це зниження зумовлено не стільки сезонним фактором, як високими перехідними запасами зерна і низьким попитом. Так, за даними ЦМД "УкрАгроКонсалт", у липні порівняно із червнем ц. р. середні ціни на зерно на внутрішньому позабіржовому ринку (франко-елеватор) знизилися на: пшеницю продовольчу – на 14,5%, пшеницю фуражну – на 23,7%, ячмінь – на 4,5%, кукурудзу – на 9,3%.

Починаючи з вересня 2009 року намітилися тенденція до зростання цін на фуражну, а з жовтня – і на продовольчу групи зернових культур. Впродовж жовтня-грудня 2009/2010 маркетингового року середні ціни на зерно на внутрішньому позабіржовому ринку зросли на: пшеницю продовольчу – на 17,5%, пшеницю фуражну – на 35%, ячмінь – на 10,9%, кукурудзу – на 28,9%.

У січні 2010 року порівняно з груднем 2009 року середні ціни пропозиції зросли на продовольчу пшеницю - на 5,4% і становили 1275 грн./т, на кукурудзу фуражну – на 1,2% (1240 грн./т); знизилися на фуражну пшеницю - на 4,5% (1050 грн./т), на ячмінь фуражний на – 6,6% (855 грн./т).

На кінець січня 2010 року порівняно з січнем 2009 року на внутрішньому позабіржовому ринку відбулося зростання середніх цін пропозиції на пшеницю продовольчу – на 23,8%., на пшеницю фуражну – в 1,5 р. б., на ячмінь фуражний – на 3,6%, на кукурудзу фуражну – майже в 1,6 р. б.

За даними Держкомстату, впродовж липня-листопада 2009/2010 маркетингового року обсяг продажу сільськогосподарськими підприємствами зернових культур за всіма каналами реалізації порівняно з минулорічним періодом збільшився на 10,0% і становив 17,2 млн. тонн, в тому числі пшениці реалізовано 9,1 млн. тонн (на рівні показника минулого року). При цьому у листопаді 2009 року пропозиція зерна на позабіржовому ринку становила 3,5 млн. тонн, що на 34,9% перевищує обсяги, реалізовані у листопаді минулого року. Середні ціни продажу зерна у листопаді 2009 року проти минулорічних цін зросли на 20% (з 774,70 до 1044,84 грн./т з ПДВ). При цьому на пшеницю зросли на 37,3% (з 750,52 до 1030,80 грн./т з ПДВ), на ячмінь – на 2,9% (з 856,7 до 881,5 грн./т з ПДВ), на жито знизилися на 26,2% (з 931,16 до 687,0 грн./т).

У листопаді ц. р. порівняно з жовтнем середні ціни реалізації зернових культур зросли на 2,9%, у т.ч. на кукурудзу – на 3,8%. Водночас на пшеницю та на ячмінь не змінилися, на жито зменшилися на 5,7%.

Поточна цінова кон’юнктура і прогноз світового зернового ринку

|

Наявний ринок FOB ( 29 січня)

|

|

Зерно

|

Походження

|

Якість

|

Ціна, $/т

|

|

Пшениця

|

Франція

|

Продовольча

|

170,74

|

|

США, Мекс. затока

|

SRW

|

187,03

|

|

США, Мекс. затока

|

HRW

|

203,57

|

|

Аргентина

|

HW

|

-

|

|

Україна

|

Продовольча (11,5%)

|

174-175

|

|

Росія (Новоросійськ)

|

Продовольча (11,5%)

|

175-180 (<1% пошк., 12,5%) 170-175 (<2% пошк., 11,5%)

170,00 стандарт

|

|

Росія (Ростов - Азов)

|

Продовольча (11,5%)

|

150,00

|

|

Казахстан (Актау)

|

Продовольча (11,5%)

|

-

|

|

Казахстан DAF Росія

|

Продовольча (11,5%)

|

117,00

|

|

Україна

|

Фуражна

|

153-162

|

|

Росія (Новоросійськ)

|

Фуражна

|

-

|

|

Росія (Ростов - Азов)

|

Фуражна

|

140,00

|

|

Кукурудза

|

Аргентина

|

Фуражна

|

163,19

|

|

США, Мекс. затока

|

Фуражна

|

167,13

|

|

Україна

|

Фуражна

|

185-187

|

|

Росія (Ростов – Азов)

|

Фуражна

|

175,00

|

|

Ячмінь

|

Франція

|

Фуражний

|

145,06

|

|

Україна

|

Фуражний

|

137-140

|

|

Росія (Новоросійськ)

|

Фуражний

|

140,00

|

|

Росія (Ростов-Азов)

|

Фуражний

|

130,00

|

На світових торговельних майданчиках намітилася тенденція до зниження цін на зернові культури, що зумовлено покращенням прогнозів виробництва, світових запасів зернових культур та зниження обсягів торгівлі. Великі запаси Чорноморської пшениці спричиняють додатковий тиск на ф’ючерсні та наявні ціни.

Світовий баланс попиту і пропозиції зернових культур (оцінка USDA)

млн. тонн

|

|

Виробництво

|

Загальна пропозиція

|

Торгівля

|

Використання

|

Кінцеві залишки

|

|

Зерно - всього

|

|

|

|

|

|

|

2007/2008 МР

|

2121,49

|

2462,88

|

275,57

|

2102,00

|

360,88

|

|

2008/2009 МР (оцінка)

|

2230,91

|

2591,79

|

281,76

|

2146,76

|

445,03

|

|

2009/2010 МР (прогноз)

|

|

|

|

|

|

|

грудень

|

2196,92

|

2641,10

|

264,80

|

2184,21

|

456,89

|

|

січень

|

2204,78

|

2649,81

|

264,45

|

2183,32

|

466,49

|

|

Пшениця

|

|

|

|

|

|

|

2007/2008 МР

|

610,46

|

738,05

|

117,20

|

616,98

|

121,07

|

|

2008/2009 МР (оцінка)

|

682,68

|

803,75

|

142,89

|

639,81

|

163,94

|

|

2009/2010 МР (прогноз)

|

|

|

|

|

|

|

грудень

|

673,86

|

837,61

|

124,67

|

646,71

|

190,91

|

|

січень

|

676,13

|

840,07

|

123,20

|

644,47

|

195,60

|

|

Фуражне зерно

|

|

|

|

|

|

|

2007/2008 МР

|

1077,15

|

1215,84

|

127,23

|

1056,53

|

159,32

|

|

2008/2009 МР (оцінка)

|

1101,67

|

1260,98

|

110,45

|

1072,31

|

188,67

|

|

2009/2010 МР (прогноз)

|

|

|

|

|

|

|

грудень

|

1089,21

|

1278,08

|

109,65

|

1101,56

|

176,52

|

|

січень

|

1093,93

|

1282,60

|

110,34

|

1102,38

|

180,23

|

|

Рис

|

|

|

|

|

|

|

2007/2008 МР

|

433,89

|

508,99

|

31,14

|

428,50

|

80,49

|

|

2008/2009 МР (оцінка)

|

446,57

|

527,06

|

28,42

|

434,65

|

92,41

|

|

2009/2010 МР (прогноз)

|

|

|

|

|

|

|

грудень

|

433,85

|

525,41

|

30,48

|

435,95

|

89,46

|

|

січень

|

434,73

|

527,14

|

30,91

|

436,47

|

90,66

|

Ринок продуктів переробки зерна за липень-грудень 2009/2010 МР

Основні тенденції та характеристики ринку:

- зниження в липні – грудні 2009/2010 маркетингового року проти минулого маркетингового року обсягів борошна та хлібобулочних виробів відповідно на 10,9% та 7,0%;

- зростання в липні – грудні 2009/2010 маркетингового року проти минулого маркетингового року обсягів крупів на 3,3%;

- зниження у 2009 році проти 2008 року обсягів виробництва хлібобулочних виробів – на 11,3%;

- зростання цін на продукти переробки зерна. Ціни зросли за липень-грудень МР на крупу гречану – на 4,2%, на батон – 3,5%, на хліб житній, житньо-пшеничний – на 3,4%, на хліб пшеничний з борошна в.г. – на 2,6%, на хліб пшеничний з борошна 1 г. – на 2,0%, на макарони – на 1,2%, на борошно пшеничне – на 0,2%, пластівці вівсяні – на 0,2%, крупу перлову, ячну – на 0,1%;

- зниження цін у на деякі види круп: пшоно – на 6,2%, рис – 4,5%, крупу манну - на 1,0%;

- зниження впродовж липня-грудня 2009/10 МР проти липня-грудня 2008/09 МР обсягів експорту борошна на 44,6% та обсягів його імпорту – на 37,9%.

Виробництво продуктів переробки

За даними Держкомстату за липень-грудень 2009/10 МР обсяги виробництва борошна та хлібобулочних виробів великими і середніми підприємствами порівняно з минулорічним періодом знизились відповідно на 10,9% та 7,0%, виробництво крупів зросло – на 3,3%.

Споживання

Внаслідок продовж останніх років відбувається поступове зменшення споживання населенням хлібних продуктів та наближення фактичного споживання до раціональної норми (101 кг на особу). Зменшення споживання хлібних продуктів є позитивним чинником, що свідчить про покращення рівня життя населення внаслідок чого відбувається переорієнтація споживчого попиту населення на більш вартісні види продовольства.

|

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

(оцінка)

|

|

Фонд споживання, тисяч тонн (у перерахунку на борошно)

|

6325,8

|

5953,6

|

5961,8

|

5817,2

|

5590,0

|

5392,2

|

5340,1

|

5316,7

|

|

Споживання на одну особу на рік; кілограмів

|

131,2

|

124,5

|

125,6

|

123,5

|

119,5

|

115,9

|

115,4

|

115,4

|

Ціни і тенденції

За даними Держкомстату у липні-грудні 2009/2010 маркетингового року на внутрішньому ринку зберігалася тенденція до зростання роздрібних цін на основні продукти переробки зерна.

За липень-грудень МР ціни зросли на: крупи гречані – 4,2%, хліб житній, житньо-пшеничний – на 3,4%, хліб пшеничний з борошна в.г. – на 2,6%, батон – на 3,5 %, хліб пшеничний з борошна 1 г. – на 2,0%, макарони – на 0,6%, борошно пшеничне – на 0,2%.

Відмічено зниження цін за липень-грудень МР на: пшоно – на 6,2%, рис – на 4,5% та крупу манну – на 1,0%.

Порівняння споживчих цін на хліб пшеничний та борошно пшеничне

в Україні та окремих країнах світу

|

|

Україна*

|

Білорусь

|

Казахстан

|

Молдова

|

Росія

|

Чехія

|

Угорщина

|

|

хліб пшеничний

|

0,59

|

0,44

|

0,68

|

0,60

|

1,10

|

1,00

|

1,00

|

|

у % до України

|

х

|

74,6%

|

115,3%

|

101,7%

|

186,4%

|

169,5%

|

169,5%

|

|

Борошно пшеничне

|

0,40

|

0,54

|

0,59

|

0,80

|

0,70

|

0,50

|

0,80

|

|

у % до України

|

х

|

135,0%

|

147,5%

|

200,0%

|

175,0%

|

125,0%

|

200,0%

|

Примітка: середні споживчі ціни та середня заробітна плата в Україні наведені за грудень 2009 р. за даними Держкомстату; роздрібні ціни в інших країнах світу надані ТЕМ при посольствах України у зазначених країнах станом на грудень 2009 р. - січень 2010 р.

*/середній курс НБУ за грудень 2009 року становить 7,9778 гривні за 1 долар США

|

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)